住宅ローン金利上昇⁈ 今がチャンス⁈

住宅ローンの金利は、市場の金利や日本銀行(以下、日銀)の金融政策を参考にしつつ、銀行の経営方針に応じて設定してきたと考えられます。

ただ、前例のないような長期間の超低金利が続いていて、銀行の金利決定を行う担当者は、金利を何%にすればよいか日夜悩んでいるに違いありません。

そこで注目されるのが、住宅ローンの店頭金利です。店頭金利は、固定期間ごとに景気の先行きや金融政策の変化を織り込みつつ、自行の経営スタンスを反映して設定されていると考えられるからです。

つまり、店頭金利を分析することで、それぞれの銀行の先行きの見通しを計算できます。

これは、「インプライド・フォワードレート」と呼ばれるもので、「長期の固定金利が複数設定されていれば、将来の金利が推計できる」という考え方です。その計算方法を解説しましょう。

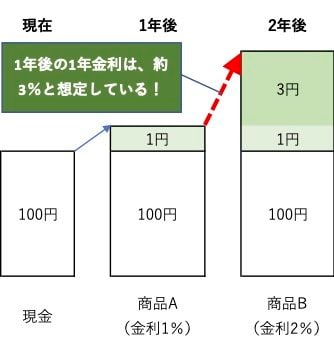

まずは金融商品AとBについて次のような運用があるものとして、例にとってみます。

- ・商品Aは、1年物で金利年1%

- ・商品Bは、2年物で金利年2%

この運用実績は、以下のようになります。

- ・商品Aを100円分購入すると、1年後に101円

- ・商品Bを100円分購入すると、2年後に約104円

もし、商品Aを購入した人が、1年後に再び1年間の金利が1%の商品を購入するのなら、101円は、2年後に約102円にしかなりません。しかし、商品Bを購入した人は、2年後に約104円となります。1年後の1年間の金利が1%と分かっていたら、誰も商品Aを買わないでしょう。

では、1年後に1年間の金利が3%という商品Cがあると想定されたらどうでしょう。

- ・商品Aを買って、1年後に商品Cを買う人は、100円が2年後に約104円になります。

- ・商品Bを買った人も、100円が2年後に約104円になります。

この場合、商品A+C、商品Bのどちらを買っても同じなので、どちらかが有利というような状態にはなりません。

このケースでは、1年後の1年金利について、約3%のリターンが期待できると考えているから、商品Aは成立しているのです。

もし、どちらかがよりもうかると予想する人がいれば、もうかる商品が買われます。買い手が増えれば、利回りは下がって、どこかで落ち着くはずです。取引がたくさん行われて、商品Aと商品Bの利回りが落ち着いたら、「将来の金利について、合意が形成された」と考えるのです。

つまり、1年と2年の金利があれば、1年後の1年金利の予測ができるのです。この考え方に基づいて将来の変動金利を予想しましょう。なお変動金利は、「半年ごとに金利を見直す」という商品なので、半年固定金利と考えて試算します。